La actualización rige desde el primero de enero y hasta el 30 de junio para empleados en relación de dependencia.

La Agencia de Recaudación y Control Aduanero (ARCA) publicó las deducciones personales y la escala del impuesto a las Ganancias aplicables a los empleados en relación de dependencia durante cada mes del primer semestre de 2026. Además, fijó los montos acumulados mensuales que deben utilizar los empleadores para determinar las retenciones del tributo en los salarios desde enero hasta junio.

La actualización tiene impacto directo en el cálculo del impuesto y rige con efecto retroactivo al primero de enero. Esto implica que las empresas deberán revisar lo ya liquidado en los primeros pagos del año y ajustar las retenciones en función de las nuevas tablas, que - según la normativa vigente- se actualizan por el Índice de Precios al Consumidor (IPC), que difunde el Instituto Nacional de Estadística y Censos (Indec).

ARCA habilita a los empleadores a adaptar sus sistemas de liquidación para aplicar las escalas y deducciones correspondientes al primer semestre. El cambio no es optativo y corresponde a todos los trabajadores alcanzados por el régimen de retención del impuesto.

Qué cambia en el cálculo mensual del impuesto

Las deducciones personales muestran una progresión mensual acumulada a lo largo del semestre. En enero, la ganancia no imponible se ubica en $429.316,88, mientras que en junio alcanza los $2.575.901,25.

La deducción por cónyuge pasa de $404.330,39 en el primer mes del año a $2.425.982,33 al cierre del semestre.

En el caso de los hijos, el monto acumulado es de $203.905,29 en enero y de $1.223.431,74 en junio. Para hijos incapacitados, la deducción acumulada pasa de $407.810,58 a $2.446.863,48 en el mismo período.

La deducción especial, que incide de manera decisiva en la base imponible, también se incrementa mes tras mes. En enero es de $1.502.609,06 y en junio llegará a $9.015.654,38.

Los valores para nuevos profesionales y emprendedores y para la deducción especial del apartado 2 siguen la misma dinámica ascendente durante el semestre.

Recálculos y devoluciones en los próximos sueldos

El tributarista Sebastián Domínguez explicó el alcance práctico de la medida y sus efectos en los recibos de sueldo. “De esta forma, los empleadores ya pueden actualizar sus sistemas y empezar a aplicar las retenciones a los empleados considerando las tablas del primer semestre 2026”, dijo.

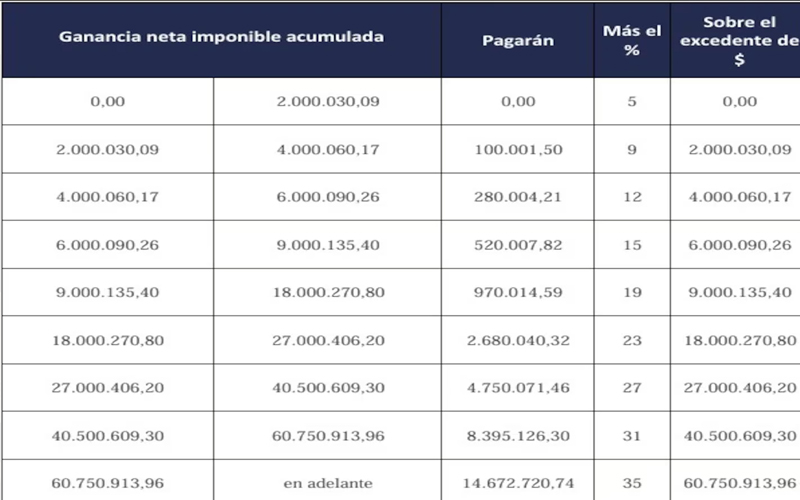

La escala progresiva del impuesto se aplica a las remuneraciones acumuladas entre enero y junio de 2026 (Gráfico: ARCA).

Domínguez precisó también que como la actualización es retroactiva al primero de enero, se estableció un mecanismo de devolución en caso de haber sido deducido. “Si los empleadores ya pagaron remuneraciones aplicando la tabla del año pasado, tienen que hacer el recálculo en el próximo pago de sueldos que realicen y devolver lo retenido de más, si es que retuvieron, desde el primero de enero, y lo podrán compensar con lo que tienen que retener en ese siguiente pago si corresponde”, señaló.

En los casos en los que, tras el ajuste, no corresponda efectuar retenciones, las empresas deberán reintegrar la totalidad de lo retenido en exceso en los pagos anteriores. El especialista advirtió que, en la práctica, los tiempos pueden variar. “En general, las empresas tardan en poder actualizar sus sistemas y aplicarlo a las liquidaciones de sueldo, por lo cual es muy probable que si alguna empresa está pagando hoy o mañana continúe aplicando tablas anteriores y lo solucione en el próximo pago”, explicó.

Según Domínguez, aunque lo habitual es regularizar la situación en el siguiente salario, algunas compañías optan por adelantar el reintegro. “Hay empresas que hacen el recálculo y, si corresponde, devuelven solo la retención de Ganancias para beneficiar a los empleados devolviéndoles esos fondos. No es lo que está previsto en la norma, ya que los cálculos se hacen al momento de pago de sueldos, pero en la práctica hay empresas que lo realizan”, afirmó.

Cómo son las escalas del impuesto a las Ganancias

ARCA publicó la escala progresiva del impuesto aplicable a las remuneraciones acumuladas entre enero y junio de 2026. El primer tramo alcanza a ingresos de hasta $2.000.030,09, con una alícuota del 5%. A partir de ese nivel, las tasas aumentan escalonadamente, hasta llegar al 35% para quienes superan los $60.750.913,96, con montos fijos más un porcentaje sobre el excedente de cada tramo.

Según la normativa publicada por ARCA, las nuevas escalas son:

Hasta $2.000.030,09: alícuota del 5%.

De $2.000.030,09 a $4.000.060,17: $100.001,50 más una alícuota del 9% sobre el excedente de $2.000.030,09.

De $4.000.060,17 a $6.000.090,26: $280.004,21 más una alícuota del 12% sobre el excedente de $4.000.060,17.

De $6.000.090,26 a $9.000.135,40: $520.007,82 más una alícuota del 15% sobre el excedente de $6.000.090,26.

De $9.000.135,40 a $18.000.270,80: $970.014,59 más una alícuota del 19% sobre el excedente de $9.000.135,40.

De $18.000.270,80 a $27.000.406,20: $2.680.040,32 más una alícuota del 23% sobre el excedente de $18.000.270,80.

De $27.000.406,20 a $40.500.609,30: $4.750.071,46 más una alícuota del 27% sobre el excedente de $27.000.406,20.

De $40.500.609,30 a $60.750.913,96: $8.395.126,30 más una alícuota del 31% sobre el excedente de $40.500.609,30.

Más de $60.750.913,96: $14.672.720,74 más una alícuota del 35% sobre el excedente de $60.750.913,96.

La publicación de las tablas oficiales permite a los trabajadores revisar sus recibos y anticipar el impacto de la actualización en sus haberes. El mecanismo de compensación previsto busca que el impuesto retenido refleje los valores correctos del semestre y que, cuando hubo retenciones en exceso, la diferencia vuelva al salario en los pagos siguientes.